Resumo

- Revisamos as projeções para a taxa de juros nos EUA, para 5,75% no final de 2023 e 4,75% em 2024. Contemplamos uma taxa de juros nominais neutra mais elevada, de 3,5%. Juros altos por mais tempo nos EUA pressionam preços de ativos nos países emergentes;

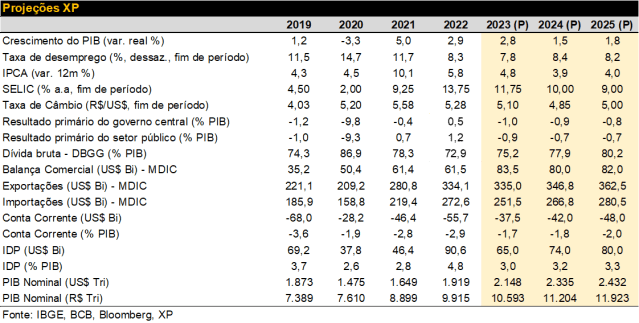

- No Brasil, a atividade econômica permanece firme, mas com sinais de desaceleração e heterogeneidade entre os setores. Mantivemos as projeções de aumento do PIB em 2,8% para 2023 e 1,5% para 2024. Para 2025, prevemos alta de 1,8%, próximo ao que consideramos como crescimento potencial;

- Continuamos a estimar déficit primário do setor público de 0,9% do PIB em 2023 e 0,7% do PIB em 2024 e 2025. A dívida pública deve seguir em trajetória de alta nos próximos anos. A sustentabilidade fiscal segue como risco relevante para o cenário econômico brasileiro;

- Apesar da depreciação das últimas semanas, não alteramos nossa avaliação estrutural para a taxa de câmbio. Ajustamos a projeção de 2023 para R$/US$ 5,10 de modo a contemplar o movimento recente, mas mantivemos R$/US$ 4,85 para o final de 2024 e R$/US$ 5,00 para o final de 2025;

- Nossas projeções de IPCA continuam em 4,8% para 2023 e 3,9% para 2024. Prevemos alta de 4,0% em 2025, tendo em vista as expectativas inflacionárias desancoradas e a política fiscal expansionista;

- O Copom deve manter o ritmo de 0,50pp de corte na taxa Selic nas próximas reuniões. Projetamos a taxa básica de juros em 10,00% no final de 2024, território ainda contracionista, e 9,00% no final de 2025, perto do nível neutro.

Conteúdo exclusivo para clientes XP

A conta XP é gratuita. Abra a sua agora!

Já é cliente XP? Faça seu login

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – Qual o equilíbrio da economia no pós-Covid?

Neste Brasil Macro Mensal, apresentamos nossas projeções para 2025. Considerando que nos aproximamos do fim do ciclo da Covid, com a política monetária global no seu pico restritivo ou perto dele, a previsão para os próximos dois anos deverá estar próxima ao equilíbrio. Esse equilíbrio, no entanto, é particularmente incerto agora, uma vez que a poeira da pandemia ainda não baixou.

Começando por uma variável-chave para qualquer cenário econômico: qual será o nível da taxa de juros livre de risco? Os juros de longo prazo dos títulos do Tesouro dos EUA – considerados o mais próximo do livre de risco por quase todo o mercado – estão em alta por diferentes razões, tais como a deterioração fiscal naquele país e a “desglobalização” do comércio. Com a perspectiva de uma eleição presidencial polarizada e populista no próximo ano, esses fatores não devem desaparecer tão cedo. Assim, até onde a vista alcança, as taxas de juros globais serão provavelmente mais elevadas do que no pré-pandemia.

No Brasil, a fragilidade está na dinâmica das contas públicas. O novo arcabouço fiscal só levará à estabilização da dívida se as receitas fiscais aumentarem significativamente nos próximos anos, o que é incerto (e improvável). Com a instabilidade fiscal, é difícil fazer previsões de longo prazo para variáveis nominais. Por outro lado, avanços institucionais, como a autonomia do banco central, ajudam a trazer alguma previsibilidade.

Neste quadro, prevemos que a inflação se estabilizará em 4,0%, acima da meta, mas relativamente baixa para padrões históricos. Para tal, a política monetária ainda precisa se manter contracionista em 2024, chegando ao nível neutro apenas em 2025. Partindo da premissa para a taxa de juros real neutra de 5,0%, projetamos a taxa Selic em 10,00% no próximo ano e em 9,00% em 2025.

De forma consistente, o crescimento do PIB deverá crescer abaixo da tendência em 2024 (1,5%), melhorando para 1,8% em 2025 – próximo do que consideramos como taxa de crescimento potencial.

O principal risco ao cenário é a inflação voltar a subir a partir de 2025 por conta de fatores externos ou domésticos. Neste caso, as taxas de juros tendem a ser mais elevadas do que as que projetamos atualmente.

Pano de fundo global – Discussões intensificadas sobre taxas neutras mais altas

Francisco Nobre

O Fed deve…

Read More: Brasil Macro Mensal: Pressionado pelas Treasuries

{kind=link}