As taxas dos títulos públicos operam em queda nesta terça-feira (22), o movimento é puxado por fatores locais com os investidores repercutindo a ata do Comitê de Política Monetária (Copom), do Banco Central, divulgada hoje.

Segundo Luciano Costa, economista-chefe da Kilima Asset, embora o Banco Central tenha deixado sinais na ata de que pretende encerrar o ciclo de alta da Selic em 12,75% ao ano, o mercado estaria reavaliando o cenário e dúvida da possibilidade.

Instituições como o Goldman Sachs projetam uma taxa terminal entre 13,00%-13,25%, já o Bradesco espera uma Selic a 13,25%, com mais duas altas este ano.

Na ata, o Banco Central reforçou ainda que pode realizar ajuste de 1 ponto percentual na próxima reunião e deixou a porta aberta para adequar o tamanho do ciclo, caso seja necessário.

Costa destaca que esta discrepância entre a ata e o mercado acabou puxando a curva de juros curta, com as taxas avançando. Nos títulos públicos, entretanto, o movimento era inverso com as taxas dos prefixados curtos em queda.

Na parte média e longa da curva, o economista destaca um movimento de leve queda em função do fluxo de investidores, por conta do prêmio de risco por causa da piora das taxas curtas.

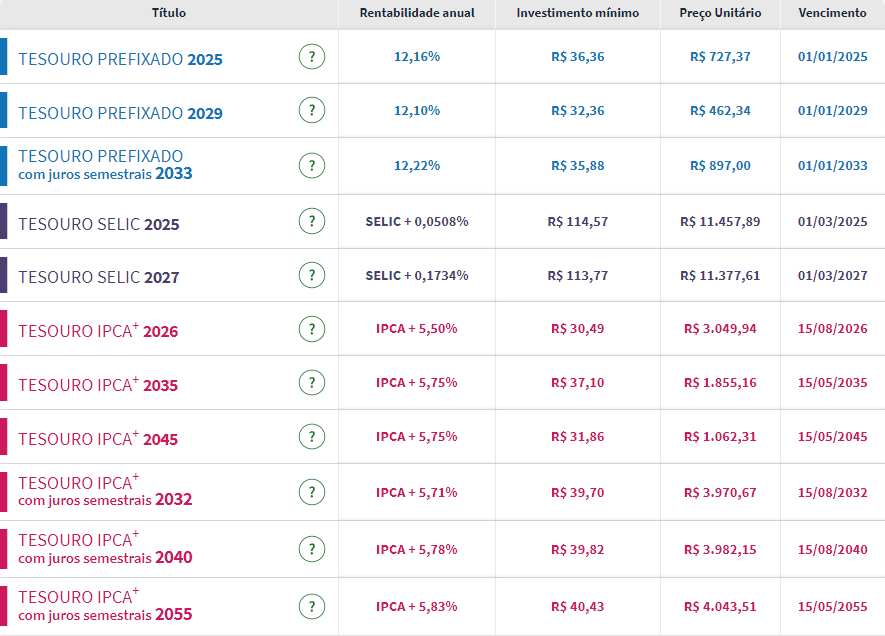

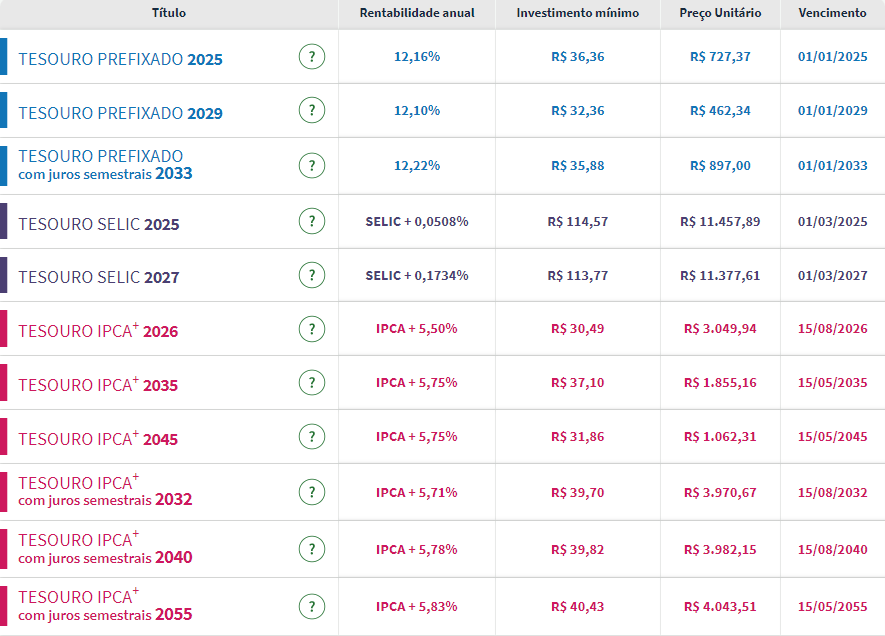

Dentro do Tesouro Direto, a taxa do título prefixado de curto prazo era a que mais recuava. O Tesouro Prefixado 2025 entregava uma rentabilidade anual de 12,16%, inferior aos 12,24% vistos ontem.

Enquanto o Tesouro Prefixado 2029 apresentava um retorno anual de 12,10%, abaixo dos 12,16% da segunda-feira (21).

O Tesouro Prefixado 2033, com juros semestrais, permanecia estável às 15h24.

A maioria dos títulos atrelados ao IPCA apresentavam estabilidade nas taxas. Apenas o Tesouro IPCA+ 2055, com juros semestrais, subia. O título público oferecia um retorno real de 5,83%, superior aos 5,81% vistos ontem.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto que eram oferecidos na tarde desta terça-feira (22):

Ata do Copom

O destaque da cena local está na ata do Copom. Mais uma vez, o comitê apontou que “o conflito na Europa adiciona ainda mais incerteza e volatilidade” e que o choque de oferta em diversas commodities “recomenda que a política monetária reaja aos impactos secundários desse tipo de choque”.

Por isso, os dirigentes da autoridade monetária consideraram como “hipótese usual” o barril de petróleo a US$ 121 no fim de 2023, muito acima das projeções de mercado, “extrapolando para o todo o horizonte relevante da política monetária o preço do petróleo resultante de uma conjuntura internacional particularmente anômala”.

A ata do Copom reafirmou ainda que a expectativa é de um outro ajuste de 1 ponto percentual na Selic na próxima reunião e diz que a atual trajetória de juros, “significativamente contracionista”, “que tem impacto principalmente na inflação de 2023, é compatível com o combate aos efeitos de segunda ordem do atual choque de oferta”.

“Entretanto, caso o cenário prospectivo se mostre mais próximo ao observado no cenário de referência, o comitê avalia que este ciclo deverá ser ainda mais contracionista”, pondera o documento, mantendo a possibilidade de ampliar o ciclo de alta de juros.

Expectativa do mercado

O Goldman Sachs projeta que o Banco Central deve promover mais dois aumentos para a Selic em 2022.

Diante do cenário atual, com alta da inflação e choque dos preços das commodities, a projeção é que o BC aumente a Selic em 100 pontos-base na reunião de maio, para 12,75%, e “possivelmente um aumento final de 25bp-50bp na reunião de junho, para uma taxa terminal de 13,00%-13,25%”.

“Nossa convicção na alta de junho diminuiu após a ata. Em todos os casos, esperamos que o Copom espere até o início de 2023 para começar a cortar as taxas”, ressalta.

Enquanto o Bradesco BBI prevê Selic em 13,25%, com mais duas altas este ano.

Segundo a análise do banco, a ata de hoje do Banco Central foi clara em sua mensagem de uma taxa final em 12,75% e, para minimizar as incertezas à frente, quer chegar a esse nível mais rápido do que o esperado, por meio de uma alta final de 100bps na reunião em 4 de maio.

Entretanto, dada a inflação em alta e o cenário incerto (preços do petróleo e de outras commodities, conflitos geopolíticos, desafios fiscais, eleições à frente), “continuamos…

Read More: Tesouro Direto: taxas dos títulos prefixados recuam com divergências entre ata

{kind=link}