Mais um ano está chegando ao fim e, para muitas pessoas, o momento é de rever a situação financeira e traçar objetivos para o ano que vem. Com o endividamento em recordes históricos no Brasil, essa é a hora de organizar as finanças para não entrar em 2024 com a conta no vermelho. Já quem está com os débitos em dia pode aproveitar a chance de juntar dinheiro para começar a investir.

Leia também

Para Eduardo Trigueiro, analista de educação financeira do Sicoob, o período atual é favorável para quem deseja renegociar as dívidas. O Programa Desenrola Brasil, do governo federal, tem oferecido descontos e a possibilidade de parcelamento para a quitação de débitos junto a bancos e concessionárias de serviços públicos. E a tendência de queda da taxa básica de juros, a Selic, também conta a favor do devedor.

“O ideal é que quem está endividado procure a instituição credora para entender quais são as taxas praticadas atualmente nos seus contratos e, de repente, tentar renegociar”, afirma Trigueiro.

Preencha os campos abaixo para que um especialista da Ágora entre em contato com você e conheça mais de 800 opções de produtos disponíveis.

Obrigado por se cadastrar! Você receberá um contato!

O especialista ressalta que é preciso olhar o custo efetivo total (CET) das dívidas e começar quitando aquelas de maior valor. Além disso, o devedor deve observar o próprio orçamento para saber qual a real capacidade de pagamento. Por exemplo, ao parcelar o pagamento de um débito, é importante ter certeza de que será possível pagar o valor das parcelas nos meses seguintes. Caso contrário, a renegociação acabará se tornando uma nova dívida.

Dedicar uma parte do 13º salário para quitar ou renegociar os débitos também é uma boa estratégia para começar o novo ano com as contas no azul.

O Programa Desenrola Brasil renegocia até o dia 30 de dezembro débitos que, após a atualização de valores, sejam de R$ 5.000,01 a R$ 20 mil. Após esse prazo, os descontos serão mantidos, mas a dívida só poderá ser quitada à vista. Para acessar a plataforma de renegociação, o consumidor precisa ter login no Portal Gov.br, com conta nível prata ou ouro, e estar com os dados cadastrais atualizados.

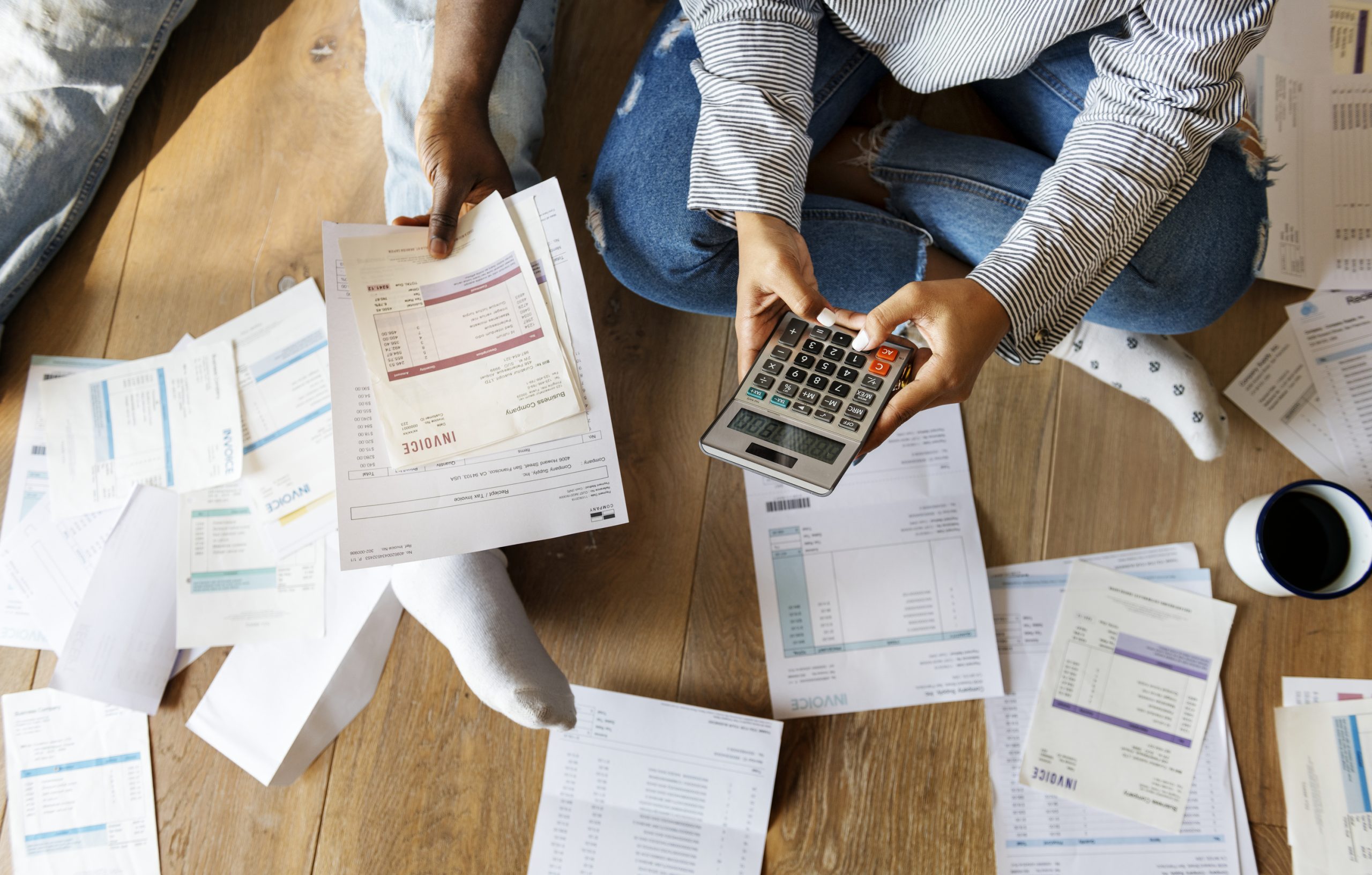

A atenção deve ser redobrada com os gastos no cartão de crédito, categoria que atingiu o percentual de 87% das famílias brasileiras endividadas em outubro, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

O consumidor deve evitar pagar apenas o valor mínimo da fatura, quando entra no crédito rotativo, que possui taxas de juros de mais de 440% ao ano, segundo o Banco Central. Antes de fazer uma compra ou parcelamento, é sempre importante avaliar se aquele gasto está dentro do orçamento. Caso o indivíduo já tenha dívidas no rotativo do cartão de crédito, o ideal é trocar esse débito por um que tenha juros mais baixos, como um consignado.

Como começar a juntar dinheiro

Para quem não tem dívidas ou já quitou seus débitos, essa é a hora de começar a fazer a reserva financeira. O objetivo da reserva é, principalmente, cobrir despesas emergenciais, como o conserto de um carro, a troca de um eletrodoméstico ou um período de desemprego.

Coordenadora do Laboratório de Finanças Pessoais da ESPM, a economista Paula Sauer recomenda que essa reserva corresponda de seis a 12 meses das despesas mensais do indivíduo. Essas despesas incluem gastos fixos, como aluguel, contas, mensalidade escolar e planos de saúde, além de alimentação e lazer. Ou seja, se o custo mensal do trabalhador é de R$ 3 mil por mês, a reserva deverá ser de R$ 12 mil a R$ 36 mil.

“Esse valor é muito pessoal e dependerá de alguns fatores como empregabilidade, quantidade de dependentes econômicos e mesmo a capacidade financeira. Com essas contas na ponta do lápis, o próximo passo será analisar o quanto é possível…

Read More: Como sair do vermelho e juntar dinheiro em 2024 – Educação Financeira – Estadão

{kind=link}